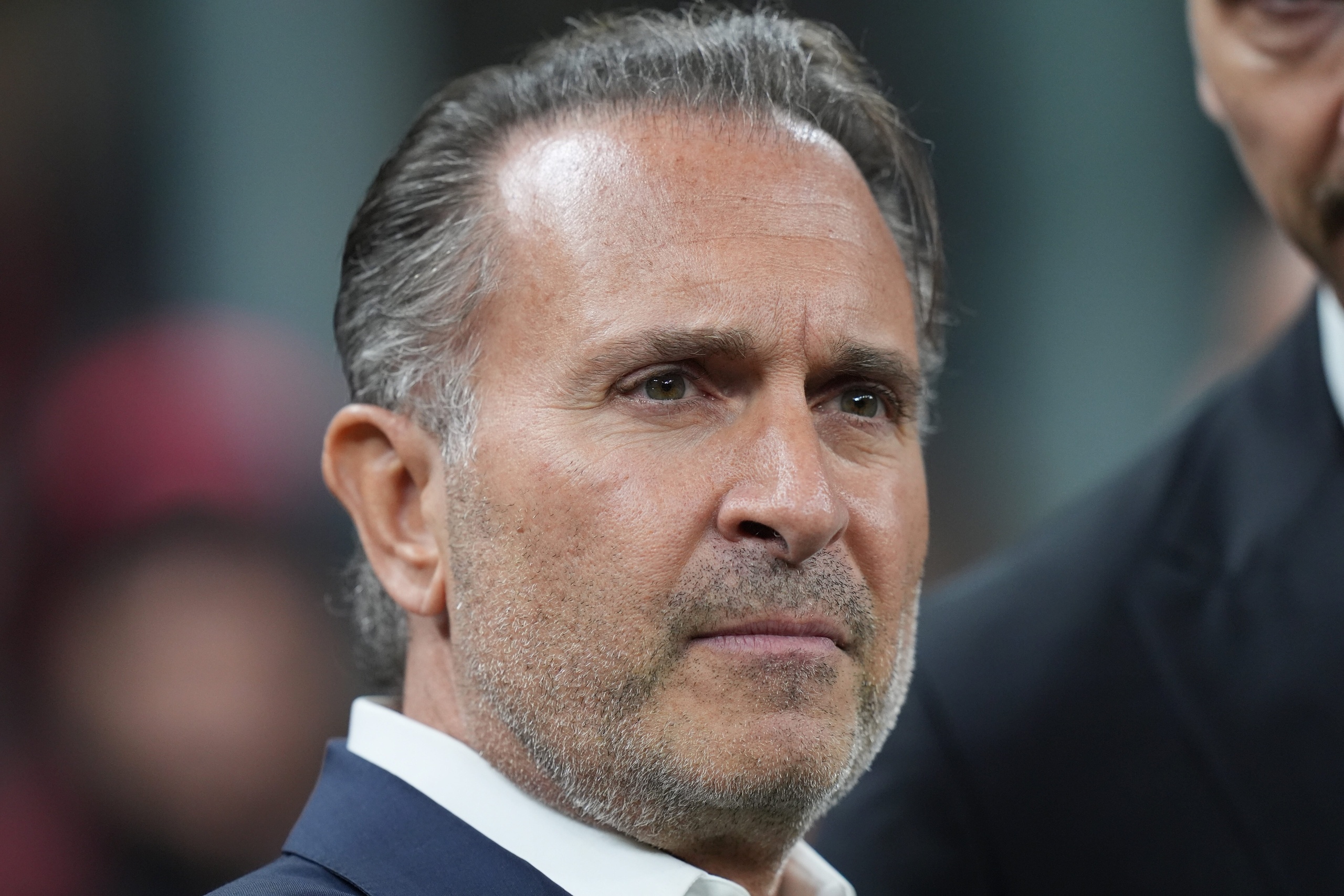

西媒:法院裁定范加爾勝訴,涉及其離開巴薩后的賠償金稅務(wù)糾紛

7月7日訊 西班牙媒體《世界報》報道,荷蘭籍名帥范加爾在與西班牙稅務(wù)部門長達(dá)多年的稅務(wù)糾紛中取得關(guān)鍵性勝利。

國家法院日前作出裁決,支持了范加爾的上訴請求,認(rèn)定其在2003年離開巴薩時獲得的賠償金,應(yīng)當(dāng)全額享受40% 的稅收減免政策。這一判決推翻了此前中央經(jīng)濟行政法庭的認(rèn)定,為范加爾追回了應(yīng)有的稅務(wù)權(quán)益。

該媒體指出,案件的核心爭議在于范加爾當(dāng)年離隊時所獲款項的性質(zhì)界定。2003年1月,范加爾與巴薩達(dá)成協(xié)議,提前終止了主教練合同及肖像權(quán)合同。

當(dāng)時雙方商定的補償方案包括支付2月至6月的薪水,總計約224萬歐元,以及200萬歐元的額外賠償。稅務(wù)部門此前堅持認(rèn)為,只有那200萬歐元屬于解雇賠償,而剩余的薪水部分應(yīng)按常規(guī)工資納稅,不得享受減稅優(yōu)惠。

國家法院在判決中明確表示,盡管賠償金中的部分?jǐn)?shù)額與工資數(shù)額在數(shù)字上重合,但其法律性質(zhì)并非勞動報酬。法院強調(diào),這些款項的支付本質(zhì)上是合同解除后的賠償行為,而非基于合同正常履行所產(chǎn)生的工資收入。因此,將這筆款項拆分為工資和賠償金的做法是不合理的,范加爾有權(quán)對總額超過423萬歐元的賠償金整體適用40% 的減稅政策。

此次判決不僅是對范加爾個人訴求的認(rèn)可,也為體育界處理類似合同終止后的稅務(wù)問題提供了重要的法律參考。對于長期深陷稅務(wù)糾紛的范加爾而言,這一結(jié)果無疑是一次重大的法律勝利,證明了其在處理離隊補償協(xié)議時,對賠償性質(zhì)的界定在法律層面得到了法院的支持。

目前,該判決已正式生效,范加爾在這一長期的稅務(wù)博弈中最終贏得了國家法院的裁定。

-

西媒:法院裁定范加爾勝訴,涉及其離開巴薩后的賠償金稅務(wù)糾紛

-

捷克媒體:拜仁正商談引進斯拉維亞16歲小將,轉(zhuǎn)會費約100萬歐

-

阿斯:貝林厄姆的傷病已徹底根除,他與圖赫爾的疑慮也煙消云散

-

TA談紐卡轉(zhuǎn)會策略:出售托納利換取重建資金,并鎖定多名年輕新援

-

卡里克:期待歐冠之夜重返老特拉福德,準(zhǔn)備好奉獻(xiàn)更多偉大時刻

-

尷尬紀(jì)錄!C羅是近兩屆世界杯唯一出場超500分鐘+0成功過人的前鋒

-

86年后僅1次缺席16強!阿根廷隊盤點世界杯1/8決賽戰(zhàn)績:10戰(zhàn)7勝

-

克媒:蘇契奇閃耀世界杯吸引皇馬等豪門關(guān)注,國米標(biāo)價達(dá)6000萬歐

-

卡福:哥倫比亞將贏得世界杯,我非常喜歡他們的邊后衛(wèi)穆尼奧斯

-

米體:卡爾迪納萊現(xiàn)身米蘭內(nèi)洛迎接阿莫林,共商建隊新藍(lán)圖

-

記者:萊奧被推薦給羅馬,米蘭接受先租后買,向往的英超暫無報價

-

記者:米蘭需出售萊奧籌集6000萬歐 正關(guān)注卡雷察斯與烏尊

-

太陽報:曼聯(lián)未放棄求購斯科特 伯恩茅斯要價極高且市場行情看漲

-

庫爾圖瓦:西班牙是奪冠熱門,今天我才第一次看到烏奈·西蒙撲救

-

比利時4-1淘汰美國后,球員們在更衣室內(nèi)唱跳“特朗普之舞”

-

硬剛!巴拉圭女官員:我們曾將小羅關(guān)進監(jiān)獄,姆巴佩我可以起訴你

-

佛得角后衛(wèi):梅西有點生氣地用西語和我說,“別碰我,這是犯規(guī)”

-

米體:哈萊利已告知圣吉羅斯,不參加任何可能危及轉(zhuǎn)會國米的比賽

-

比利時替補本屆世界杯已直接參與9球,創(chuàng)單屆賽事紀(jì)錄

-

麥卡先發(fā)!跟隊確認(rèn)阿根廷首發(fā):阿爾瓦雷斯、帕雷德斯出戰(zhàn)